Aggiornamento: aggiunta in coda la risposta di Ashoka ad una tipica obiezione sulla solvibilità del debito.

di Ashoka

In un

articolo precedente sostenevo come la massima “pagare tutti per pagare meno” sia fondamentalmente sbagliata. Ho mostrato alcuni grafici che illustravano come a fronte di maggiori entrate dovute al recupero dell’evasione, i governi tuttavia continuavano ad aumentare la pressione fiscale, anziché diminuirla. Avevo concluso dicendo che le maggiori entrate non vanno mai a ridurre lo stock di debito esistente ma vengono subito assorbite in nuove voci di spesa.

In sostanza il Leviatano, più viene nutrito, più chiede cibo.

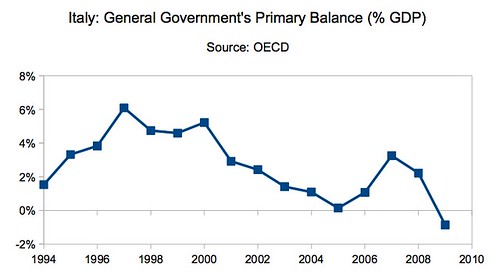

C’è però chi contesta questa visione ed afferma che se il governo italiano non può diminuire le tasse, ciò non è dovuto al fatto che spende in maniera irresponsabile, anzi. Si fa notare come i nostri ultimi governi, a partire da metà anni ’90, abbiano mantenuto in attivo il bilancio primario e quindi abbiano sempre speso meno denaro di quanto incassato dal contribuente.

Come mai allora il debito pubblico è continuato ad aumentare? La colpa sarebbe degli odiosi interessi sullo stock di debito preesistente, che soffocano la nazione ed impoveriscono gli Italiani. In pratica i governi che si sono succeduti al timone dell’Italia sarebbero stati responsabili e giudiziosi ma il peso crescente degli interessi chiesti dal sistema bancario internazionale, la cosiddetta Usurocrazia Globale, avrebbe fatto naufragare qualsiasi tentativo di mettere in ordine i conti dello Stato.

Il corollario è che se avessimo avuto ancora la lira e la possibilità per la Banca d’Italia di monetizzare il nostro debito pubblico a tasso zero, i nostri governi non solo non avrebbero avuto alcuna difficoltà a ridurre il debito ma avrebbero potuto farlo senza manovre da macelleria sociale e diminuendo le tasse.

È corretta questa analisi? Secondo me no, vediamo il perchè.

Innanzitutto guardiamo l’andamento dei famigerati interessi sul debito che l’Italia ha dovuto pagare negli ultimi 15 anni.

Come si vede, l’ingresso nell’area Euro a fine anni ’90 aveva permesso al nostro paese di chiedere un tasso di interesse più basso sui propri titoli di debito e questo aveva fatto diminuire, in termini assoluti, la spesa per interessi di più di 30 miliardi di euro. Il tutto mentre il nostro debito pubblico stava crescendo. Perchè cresceva?

La risposta è molto semplice.

Nel periodo 1997-2009 nelle casse dello Stato sono entrati sempre più soldi. Il tasso di crescita medio delle entrate per quel periodo è stato infatti di quasi il 3% e anche se teniamo conto dell’inflazione le tasse crescevano più del PIL reale. ed il governo doveva pagare sempre meno interessi sul debito, la spesa pubblica aumentava ancora più velocemente e con essa il debito pubblico.

In sostanza i bassi tassi di interesse, grandissima occasione per mettere a posto i conti del paese, si sono rivelati per chi era al governo un incentivo a spendere ancora di più. Se infatti riguardiamo il grafico sull’andamento dell’avanzo primario, possiamo notare come progressivamente questo si sia ridotto sino a scomparire del tutto.

Altro che

Usurocrazia Globale che ci ha trascinato in una spirale del debito senza via d’uscita!

Fonte:

Ashoka's Corner

====

Marco ha preparato un articolo in risposta ad una tipica obiezione, riportiamo integralmente il post qui pubblicato:

http://ashokascorner.blogspot.com/2012/02/voglio-tutto-il-mondo-piu-il-5.html

====

È un post un po’ strano ed è in risposta alla pubblicazione di un mio pezzo precedente su questo sito e specialmente a questa affermazione. Quelle sull’Ashoka “amico di Monti” meritano invece soltanto

questa.

[quote]

«A casa mia se le fiches in circolazione sono 100 non puoi restituirne 105, punto e basta. Devi per forza crearne 5 false»

[/quote]

Basta creare la situazione limite come quella per dimostrare che tutti i debiti non sono pagabili?

Immaginiamo una situazione totalmente irrealistica ma che serve soltanto per sfatare questo mito degli interessi non rimborsabili.

Una banca crea moneta per 1000 fantaeuro che tiene in cassa. Nella comunità non ci sono altre monete e per ora gli scambi avvengono tutti tramite baratto.

Un imprenditore, Sandro, va in banca a chiedere un prestito esattamente di 1000 fantaeuro (*). La banca concede il prestito a 10 anni ad un tasso di interesse de 5%. Utilizzando un semplice

calcolatore della rata di un mutuo possiamo stabilire che ogni anno Sandro dovrà restituire 129,5 fantaeuro, per un totale, dopo dieci anni, di 1295 fantaeuro.

Ecco! Sento tuonare i benpensanti, visto che non può restituire il prestito dal momento che ci sono soltanto 1000 fantaeuro in circolazione? La banca avrebbe dovuto creare anche i 295 fantaeuro degli interessi!

Questo è vero soltanto se Sandro si siede suoi suoi 1000 fantaeuro e non ci fa nulla. Ma allora perchè li ha chiesti in prestito? Oppure spende 100 fantaeuro l’anno in beni di consumo, ma in questo caso Sandro andrebbe in bancarotta con qualsiasi tasso di interesse e indipendentemente dal quantitativo di moneta in circolazione.

Vediamo invece un caso più interessante e che si reputa impossibile. Sandro investe 800 fantaeuro, comprando un campo, dei semi ed un aratro (**). A fine anno, prima di pagare gli interessi, ha pronto un bel carico di mele da portare al mercato. Gli sono rimasti 200 fantaeuro che usa in parte per pagare gli interessi ed in parte mette nel salvadanaio.

Più tardi al mercato vende le sue mele ed incassa 300 fantaeuro. Non tutti hanno voluto utilizzare subito le banconote in cambio delle mele ma hanno preferito risparmiarne una parte per il futuro. Non solo. Infatti gli altri commercianti hanno iniziato a scambiarsi i pezzi di carta sapendo che potranno darli a Sandro in cambio delle mele.

Che fine hanno fatto i 129,5 fantaeuro di interessi pagati alla banca? A meno di considerare quest’ultima come qualcosa di astratto che non ha bisogno di nulla e che si diverte ad accumulare pezzi di carta e dal momento che quel denaro rappresenta le entrate per l’istituto di credito, possiamo assumere che, almeno in parte, questi vengano spesi per gli stipendi degli impiegati. Diciamo 50 fantaeuro, mentre il grasso banchiere spende i suoi 79,5 fantaeuro per organizzare banchetti e bunga bunga.

Notate bene! Questi 129,5 fantaeuro spesi da impiegati e dal banchiere sono soldi che sono immessi in circolazione e non sono gravati da nessun debito!

Tra gli impiegati ed il banchiere, Sandro riesce ancora a vendere delle mele e guadagnare 50 fantaeuro.

Inizia un nuovo anno e questa volta, il nostro protagonista, deve spendere soltanto 200 fantaeuro in pezzi di ricambio e sementi per mantenere l’attività. Al mercato stessa situazione. Ripaga i 129,5 fantaeuro di interessi ed incassa 350 fantaeuro. Alla fine della giornata fa i conti e vede che quest’anno ha un utile di 20,5 fantaeuro. Allo stesso modo lo schema va avanti negli anni successivi.

Al decimo anno, Sandro versa l’ultima rata ed estingue in suo debito. In circolazione rimangono sempre i 1000 fantaeuro di partenza e nessun debito da saldare.

Morale della favola

A) Il grasso banchiere ha guadagnato da questa storia?

Certamente! Il fatto che potesse creare dal nulla il denaro ha fatto in modo che potesse vivere a sbafo per dieci anni organizzando festini. Questo vale per lui come per qualsiasi entità che possa creare/stampare denaro dal nulla ed imporne l’uso ad una comunità.

B) La comunità poteva organizzarsi in altra maniera?

Ovvio! Il sistema di scambio diretto di beni che chiamiamo baratto è altamente inefficiente: chi ha il pane e vuole le mele deve trovare qualcuno con bisogni coincidenti ma opposti. Qualcuno allora inizia ad effettuare scambi indiretti, ovvero dar via il pane in cambio non delle mele ma di qualcosa che potrà utilizzare in uno scambio successivo per ottenere le mele. Man mano che questa strategia si diffonde nella comunità, alcuni beni saranno più ricercati di altri e si affermeranno come “mezzo di scambio”. È in questa maniera che oro ed argento sono diventati moneta. Similmente nella comunità avrebbe potuto originarsi spontaneamente un’economia monetaria senza l’intervento esterno del banchiere.

C) Perchè Sandro è riuscito a restituire il prestito?

Perchè il suo era un buon investimento! Infatti ad ogni periodo il totale delle spese (329,5 fantaeuro), tenuto conto degli interessi sul debito, era inferiore al totale delle entrate (350 fantaeuro). Se avesse incassato soltanto 190 fantaeuro allora non sarebbe stato in grado di ripagare il prestito, nemmeno se questo fosse stato fatto con tasso zero. Quindi il problema non è il tasso di interesse positivo ma la qualità dell'investimento.

D) Creando quei mille fantaeuro, il banchiere ha creato del risparmio?

No. Il risparmio esisteva già ed era stato creato da quei cittadini che avevano prodotto l’aratro, le sementi, etc. invece di darli in cambio di beni di consumo. Il banchiere, quindi, non ha creato il risparmio ma si è appropriato dei frutti del risparmio a spese di chi lo aveva creato.

E) Perchè esiste un tasso di interesse positivo?

Perchè esiste il tempo: il prestito avviene oggi ma la restituzione sarà effettuato soltanto nel futuro (tra un anno, due anni, cinque anni, etc.). Esiste una legge economica che si chiama “preferenza temporale” e sostanzialmente dice che preferiamo i beni presenti ai beni futuri. Quindi se possiedo 100 monete d’oro oggi e te le presto per dieci anni, mi aspetto che tu me ne restituisca un numero maggiore, altrimenti le 100 monete me le tengo.

In conclusione tutti coloro che si lamentano dell’usurocrazia globale che costringerebbe gli Stati e le persone ad indebitarsi farebbero meglio a chiedersi se stanno criticando quelle che sono le vere magagne del sistema monetario e bancario internazionale oppure stanno soltanto cercando di autoassolversi per essersi indebitati senza avere la reale possibilità di ripagare il prestito (es. i mutui subprime)

====

(*) ho già detto che è una situazione totalmente irrealistica :)

(**) ha promesso che accetterà quei pezzi di carta in cambio delle mele che produrrà