di Ashoka

La bolla immobiliare negli Stati Uniti e la crisi dei mutui subprime hanno fatto tornare alla ribalta il pensiero di un economista, Hyman Minsky, che aveva elaborato

un'interessante teoria sull'instabilità innata delle economie capitaliste.

La tesi di Minsky è che l'economia capitalista, durante i periodi di prosperità tenda da sola a diventare instabile ed a generare quelle bolle speculative il cui scoppio porta alla inevitabile crisi finanziaria.

La spiegazione suona più o meno così: quando le cose vanno bene, per chi è impegnato nelle aree più remunerative dell'economia, diventa molto appetibile indebitarsi. In sostanza più ci si indebita e si investe nel settore favorevole più si fanno soldi. Poiché l'economia sembra solida e le finanze dei debitori sembrano essere in buona salute, anche le banche sono meno restie a concedere prestiti.

Col passare del tempo i debiti si accumulano ed iniziano ad aumentare più dei profitti con i quali i debitori intendono ripagarli. Si arriva quindi ad un punto di non ritorno (Minsky moment)... ... e si innesca la crisi.

Minsky fa distinzione tra tre tipologie di debitori:

- Il primo tipo sono gli

hedge borrowers, ovvero coloro i quali sono in grado di ripagare sia il montante, sia gli interessi.

- La seconda categoria raggruppa gli

speculative borrowers, cioè coloro i quali possono ripagare gli interessi ma che devono nuovamente indebitarsi per poter rimborsare il prestito originale.

- La terza categoria è infine quella dei

Ponzi borrowers, cioè coloro i quali non possono né pagare gli interessi, né rimborsare il prestito ma fanno affidamento sul fatto che il prezzo degli asset che hanno acquistato continuerà a salire per poter rifinanziare il loro debito.

Durante un periodo di stabilità e crescita, secondo Minsky, le economie capitaliste tendono spontaneamente a muoversi da una situazione in cui vi è una maggioranza di

hedge borrowers ad una dominata dalla finanza speculativa dei

Ponzi borrowers, sino a giungere all'inevitabile collasso.

Il processo è aggravato dal fatto che le banche, durante il periodo di crescita, cercano di convincere gli investitori a comprare titoli di debito, magari offrendo prodotti finanziari dal nome accattivante o presentati come innovativi.

La ricerca del profitto "sempre più alto" e "ad ogni costo" dirige quindi i risparmi verso investimenti ad elevato rischio e poca sostanza, ma che offrono però un alto rendimento potenziale.

Quando cambiano le condizioni e viene rivelata la vera natura di questi "investimenti" la bolla speculativa scoppia e si genera la crisi.

Senza un intervento correttivo dall'alto, sempre secondo Minsky, la crisi può sfociare in un vero e proprio tracollo finanziario ed è quindi compito delle autorità politiche e monetarie intervenire regolamentando il mercato e fornendo liquidità al sistema bancario in modo che non collassi.

Minsky descrive perfettamente le crisi finanziarie degli ultimi anni: chi, leggendo queste righe, non ha riconosciuto il disastro dei bond argentini, delle obbligazioni Parmalat sino arrivare alla odierna crisi dei

mutui subprime?

Nel lavoro di Minsky manca tuttavia una spiegazione del perché tutto questo avvenga. L'economista americano si limita a descrivere (in modo perfetto) il fenomeno ed a lanciare una

generica accusa (non dimostrata) contro l'economia capitalista che, lasciata a sé stessa, produrrebbe da sola bolle speculative una dietro l'altra.

Ma perché infatti durante un periodo di stabilità si genera questa euforia speculativa e diventano tutti dei

Ponzi borrowers? Perché le banche diventano felicissime di prestare denaro anche a chi non può presentare nessuna garanzia? E soprattutto, siamo sicuri che non siano state le stesse politiche monetarie invocate per salvare il capitalismo a causare il ciclo economico e finanziario?

Una possibile spiegazione viene fornita dalla

Scuola Austriaca di Economia attraverso la cosiddetta ABCT (Austrian business cycle theory).

La tesi è più o meno questa: le Banche Centrali, fissando un tasso di interesse artificialmente basso, determinano un boom di investimenti e consumi, che però non sono supportati da un risparmio reale. Il risultato è quello di creare proprio le condizioni descritte da Minsky, l’instabilità dell’economia e la conseguente crisi.

Come avviene tutto ciò?

La Banca Centrale dà inizio alla festa

Come intervengono le banche centrali nell'economia? Utilizzando

tre strumenti:

-

operazioni di mercato aperto: la BC può decidere di aumentare la cosiddetta base monetaria acquistando titoli di debito (in via definitiva oppure con un contratto di riacquisto a termine) detenuti dalle banche commerciali. I titoli di debito sono essenzialmente titoli di Stato.

-

tasso ufficiale di riferimento: la BC fissa il tasso di interesse con il quale presta denaro alle altre banche e determina, di fatto, anche i tassi di interesse praticati dalle banche ai loro clienti.

-

riserva legale: la BC determina la riserva legale, ovvero la percentuale dei depositi che le banche devono tenere in cassa, fissata nell’

Unione Europea al 2%.

Durante una politica monetaria espansiva la Banca Centrale abbassa il tasso di riferimento ed è accomodante nel soddisfare le richieste di liquidità. La magica stampante della Banca Centrale fa gli straordinari per riuscire a sfornare tante nuove banconote da dare in prestito (ad un tasso di interesse molto basso) alle banche.

Inizia la festa del credito facile

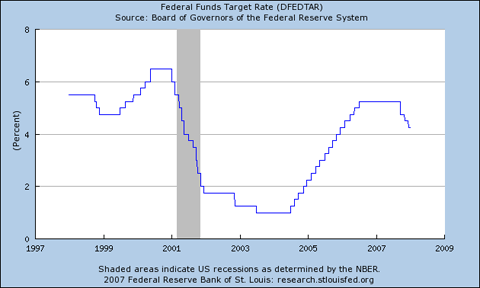

Ad esempio la Fed ha mantenuto un tasso di interesse prossimo all'1% per tre anni dopo il 2001

La reazione dei consumatori

La reazione dei consumatori

In un ipotetico libero mercato del credito, il tasso di interesse naturale rappresenterebbe

le preferenze temporali degli attori economici coinvolti ed ovviamente una valutazione del fattore di rischio.

Cosa succede invece quando viene fissato, in modo artificialmente basso, da un ente esterno?

Il tasso di interesse rappresenta anche il costo opportunità che riceviamo quando dobbiamo scegliere se consumare oggi oppure risparmiare e comprare in futuro. Se è molto basso questo significa che siamo molto incentivati a consumare e pochissimo a risparmiare (gli interessi sul conto corrente sono bassi, i titoli "sicuri" rendono poco e così via).

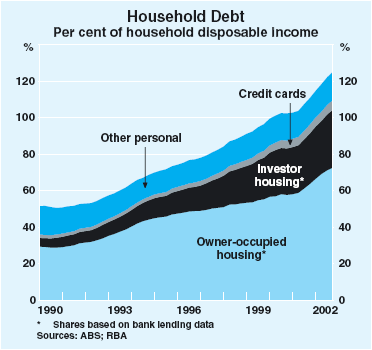

Nel caso del mercato immobiliare vi è poi un fattore aggiuntivo da considerare: se grazie al credito a buon mercato la rata del mutuo scende al di sotto dell’affitto (come è accaduto per i mutui a tasso variabile) allora la tentazione di indebitarsi e comprare casa diventa molto forte.

In sintesi una politica monetaria espansiva cambia temporaneamente le preferenze temporali dei consumatori e le orienta verso un consumo anticipato, spesso finanziato attraverso il ricorso al credito: è il cosiddetto

consumismo.

La reazione degli imprenditori

Il messaggio che ricevono gli imprenditori è invece diametralmente opposto.

Se aumenta il credito a disposizione, ragionano questi ultimi, ciò sta a segnalare che i consumatori stanno risparmiando e che quindi saranno propensi ad aumentare i loro consumi in futuro: vi è quindi spazio per aumentare la produzione.

Inoltre un tasso di interesse basso fa diventare appetibile tutta una serie di investimenti che prima era considerata svantaggiosa. Immaginiamo che ci siano due categorie di imprenditori: quelli che conducono un'attività remunerativa (categoria A) e quelli che invece sono in perdita, vivono sul filo del rasoio oppure sono in cerca di fondi per avviare un'attività (categoria B).

Quando il sistema bancario inizia ad espandere il credito accadono due cose:

- Nuove linee di credito diventano disponibili.

Gli imprenditori di categoria A sono certamente intenzionati ad espandere la loro attività ma avevano già un accesso privilegiato al credito bancario dal momento che la loro attività era solida e remunerativa. Ora però è disponibile del credito addizionale (non supportato da risparmi reali) e le banche sono disposte a finanziare anche i progetti degli imprenditori di categoria B. La cosa in sé non sarebbe un male (quando finanziata da risparmi reali) se non fosse che tra coloro i quali sono più incentivati a ricorrere al credito vi sono proprio i

Ponzi borrowers di cui parlava Minsky, il cui “

progetto d’impresa” consiste solo nel comprare assets (ad esempio case) con l’intenzione di rivenderli, dopo qualche mese, a prezzo maggiorato.

- Basso tasso di interesse sui prestiti.

Se l'espansione del credito andava ad incidere sulla quantità di denaro disponibile, l'abbassamento del tasso di interesse da pagare sui prestiti va a definire la qualità dell'investimento. Quando gli interessi da pagare sono bassi ecco agli occhi dell'imprenditore diventa potenzialmente profittevole tutta una serie di investimenti che prima era stata scartata in quanto altamente rischiosa e poco remunerativa

In sintesi non solo viene espanso il credito oltre i limiti del risparmio reale (

overinvestment) ma esso viene anche indirizzato verso attività speculative e rischiose, che hanno scarse possibilità di successo (

malinvestment). Vengono avviate nuove attività in pompa magna, le aziende si espandono senza che ciò sia dettato da una reale prospettiva di guadagno e possiamo assistere a scalate miliardarie fondate sui debiti (ricordate Telecom Italia?).

I dati macroeconomici, però, sembrano inizialmente confermare l'ottimismo: i consumi aumentano (con l'indebitamento però!), nuovi posti di lavoro vengono creati (in settori non remunerativi!) ed i mercati finanziari salgono alle stelle.

Le banche ed i mercati finanziari

Le protagoniste assolute del boom sono indubbiamente le banche: sono loro a ricevere a costo irrisorio la nuova moneta creata dalla Banca Centrale, moltiplicandola poi attraverso quel

furto legalizzato che è

il credito frazionario.

Ma perché le banche dovrebbero prestare questi soldi anche a soggetti, come nel caso dei

mutui subprime, che difficilmente potranno ripagare il prestito?

Vale lo stesso discorso fatto per gli imprenditori: l'espansione del credito, infatti, permette il fiorire di tutta una serie di società finanziarie che hanno una minore abilità nel valutare i rischi e una propensione maggiore a premere sull'acceleratore,

finché le cose vanno bene.

Vi è infatti la speranza, da parte degli intermediari creditizi, di sfruttare l'alta marea del boom e poi riuscire a passare "la patata bollente" nelle mani di altri (di solito i risparmiatori) all'ultimo momento (es. caso

Parmalat) oppure di essere salvati dall'intervento della Banca Centrale.

Non sempre però le cose vanno

come previsto.

Anche i mercati finanziari sembrano andar bene durante una fase di boom. I risparmiatori

reali (quelli che riescono ancora a mettere da parte qualcosa a fine mese!) si trovano infatti in grande difficoltà: tenere i soldi fermi sul conto corrente significa incorrere in una sicura perdita di potere d'acquisto (a causa dell'inflazione) ed il basso tasso di interesse rende poco appetibili tutti quegli investimenti che in passato

erano giudicati sicuri (avete mai sentito qualcuno lamentarsi di quando i bot rendevano il 15% ?)

Una parte dei risparmiatori, durante la fase espansiva, vede che le borse salgono costantemente e decide di quindi comprare azioni, non per investire su di una azienda e partecipare dei suoi eventuali utili futuri (i dividendi), ma con la speranza di rivenderle dopo qualche mese ad un prezzo maggiorato, realizzando così quindi un guadagno.

Gli altri, invece, si rivolgono alle banche e spesso finiscono per acquistare titoli di debito che queste ultime avevano in portafoglio e di cui volevano sbarazzarsi: i casi

Parmalat e Cirio ne sono un ottimo esempio.

In sintesi il risultato di una politica monetaria espansiva è quello di aumentare artificialmente i consumi, spingere gli imprenditori ad aumentare la produzione e dirottare il risparmio reale verso attività rischiose e fallimentari (

malinvestment)

La festa è finita

Siamo giunti quindi al punto in cui la Banca Centrale rialza il tasso di interesse, gli investimenti fallimentari si rivelano per quello che sono, la rata del mutuo diventa insostenibile per molte famiglie, i consumi crollano ed i mercati finanziari fanno lo stesso.

Rimane una domanda: se tutto andava così bene durante il boom speculativo per quale motivo la Banca Centrale non ha mantenuto i tassi di interesse bassi?

La risposta a questa domanda risiede nella sua premessa, che è falsa: non è vero infatti che tutto stava andando bene!

L'inseparabile compagna di viaggio di una politica monetaria espansiva è infatti l'inflazione. Bassi tassi di interesse significano infatti un aumento della quantità di moneta in circolazione (inflazione) ed il singolo dollaro (o euro) si trova a valere di meno oggi rispetto a ieri.

La conseguenza è ovvia:

aumentano i prezzi.

Il boom rappresenta, infatti, solo la prima fase del fenomeno inflattivo.

In questa fase i prezzi dei beni di consumo aumentano in maniera più contenuta rispetto alla quantità di moneta in circolazione: questo perché la nuova moneta viene inizialmente "investita" nei mercati finanziari ed in quello immobiliare (il mattone, si sa, non tradisce mai).

I prezzi di questi beni tendono a salire

ma non vengono presi in considerazione nel paniere Istat e quindi non risultano come “inflazione”. La percezione è invece quella di una generale prosperità, di guadagni facili per tutti e di una crescita economica infinita.

Chiunque, dopotutto, può diventare ricco quando i mercati salgono: basta comprare azioni, aspettare qualche mese, e poi rivenderle. Più facile di così.

Poi, però, lo musica cambia.

I prezzi, anche dei beni di consumo, cominciano a salire in modo più marcato, i salari restano fermi e la gente fatica sempre di più ad arrivare a fine mese. La prosperità si rivela per quello che era realmente e cioè un'illusione.

A questo punto due scenari sono possibili:

- La Banca Centrale può continuare ad inflazionare la moneta sempre più velocemente, facendo evolvere l'economia allo stadio di

iperinflazione, come nella Weimar del '23.

- Mettere fine alla festa e terminare la politica di credito facile, causando lo scoppio delle bolle speculative e dando inizio alla crisi.

La seconda alternativa è di gran lunga preferibile alla prima ed è ciò che hanno sempre fatto, fino ad oggi, le banche centrali. Usando le parole di un ex Governatore della Federal Reserve,

William McChesney Martin, "

Il ruolo di un buon banchiere centrale è portar via il carrello degli alcolici quando il party inizia a scaldarsi troppo"

Quello che McChesney Martin non ha detto è che il carrello degli alcolici era stato introdotto proprio dalla Fed e che se alla fine si sono ubriacati tutti la responsabilità, in primo luogo, è proprio della Federal Reserve.

Ashoka